こんにちは!DADAです!

育休中のお金の問題って気になりますよね?

育児の為に休んだはいいもののお金は生活していくうえで大切です。

育児休業給付金って実際どのくらいもらえるのか知りたい方に本記事がおすすめです!

現在約2年間育休を取得していて、僕自身は育児給付金しか収入がない状態です。

皆さんが育休を取った時に生活感などが想像がしやすいと思います。

本記事では下記の内容を解説しています。

育休中の給付金について

育児休業給付金の取得条件

育児休業給付金を受け取るには条件があります。

- 雇用保険に加入していること

- 育休開始前2年間の内、11日以上勤務した日が12カ月以上あること

が条件です!

なので、残念ながらフリーランスの方は給付金は受け取れません。

勤務期間が1年未満の方も受け取れない可能性が高いです。

詳しくは担当部署の方に確認してください。

逆に1年以上勤めていてその1年間は11日以上出勤をしている方でしたら問題なく給付金を受給できるかと思います!

育児休業給付金は会社から支給されているお金ではなく、国から支給されているお金です!

なので会社の支出ではないので気軽に担当者と相談できると思います。

実際にいくらもらえるの?(実例出して解説)

育児休業給付金は育休取得から最初の6ヵ月は給料の67%が支給され、

7か月目以降は給料の50%が支給されることになっています。

これは国が子育てをする為に働けなくなった人の収入を補填する為の給付金です。

ちなみにこの給付金は無課税で受給することができます。

給付金の計算方法ですが、簡単に説明すると育休開始前6ヵ月の給料の平均をもとに計算されます。

それは育児休業給付金には支給上限額があるという点です!

育児休業給付金の支給上限額は301,299円です。

これを給料に相当すると育休開始前6ヵ月の給料の平均が44万9700円以上もらっている方は一律で301,299円を受給するということになります。

僕はこの上限があることを知らず、稼いだら稼いだ分だけ給付金が増えると思い仕事を頑張りましたが見事に頭打ちにされました。。。

では実際にどのくらいもらえるのか計算してみましょう!

給料が30万円の方を例に見ていきましょう!

育休開始から6ヵ月間=30万の67%=201,000円×6ヵ月=1,206,000円

7ヵ月目から12ヵ月後=30万の50%=150,000円×6ヵ月=900,000円

1年間にもらえるトータルの給付金=1,206,000円+900,000円=2,106,000円

月給30万円の方は大体210万円ほどが1年間に給付されます。

この額を多いと感じる方も少ないと感じる方もいると思います。

2020年2月に政府は育児給付金を80%まで引き上げることを検討しています。

男性の育休取得率がなかなか上がらない理由の一つとして収入減が上がっているのでその対策とし、育児環境を整えることで少子化を食い止めようという考えです。

給付金が80%支給されたらほぼ給料の手取りと同じになるのでかなりありがたいですね!!

育児休業給付金のメリット・デメリット

育児休業給付金にはメリットとデメリットがあります。

メリットは税金と社会保険が優遇されるという点です!

デメリットは住民税と給付金の受給時期です!

それぞれ解説していきます。

育児休業給付金のメリット

まず育児休業給付金のメリットとして、給付金は非課税という点が挙げられます。

なので所得税がかかりません。

また育休取得年の収入が減ることになるので翌年の税金が安くなります!

そして保育園に入れる場合、収入が減ることで保育料も安くなります。

また社会保険が免除となりますので、社会保険料と厚生年金を払わなくて良くなります。

厚生年金は年金計算の時には払ったものとして計算されますのでご安心ください。

これは自分の体験談ですが、仕事で外に出ないので余計な出費がかなり減りました。

働いている時はお昼を外で食べたり、仕事中にコーヒーを飲んだり、交通費がかかったり、同僚と呑みに行ったりと余計な出費があったのですが、そういった出費がなくなりお金を使わなくなりました。

またサラリーマンの給料から天引きされる社会保険料や税金は大体給料の2割と言われています。

そこに上記のような無駄な出費が出ると手元に残るのは70%そこそこではないでしょうか?

そうなると育休開始から6ヵ月の67%支給というのは少ない額ではないように感じます。

育児休業給付金のデメリット

次にデメリットを解説します。

1つ目のデメリットは住民税の支払いです。

住民税は前年度の収入をもとに計算され徴収されていますので、収入はないのにそこそこの額が徴収されます。

ちなみに育休中は納税方法が給料の天引き(特別徴収)ではなく個人が納付書を使って支払う(普通徴収)形で納めることになります。

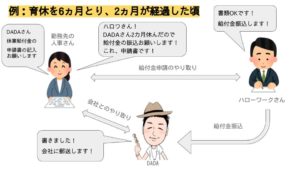

もう一つのデメリットは育児休業給付金は入金までに時間がかかるという点です。

育児休業給付金は原則2カ月に1回の振込みです。(月1にすることもできます)

まず人事が実際に休んだ日数を計算し、申請書を送ってくれます。

それに記入し、会社に送り返します。

その申請書が会社からハローワークに送られます。

その後ハローワークから承認され、給付金が振り込まれます。

*会社によって違う可能性もあるので要確認です!

この作業を2カ月ごとに繰り返します!

休む ➡ 申請 ➡ 承認 ➡ 振込み

なので、最短で2カ月半は支払いにかかると思って貯金を準備しておきましょう!

クレジットカードの決済など後々支払わないといけないものがあるのにお金が入ってこなくて困るなんてことも。。。

給付金生活ってどんな感じ?

育休開始から6ヵ月間は金銭的に厳しいとは感じないと思います。

最初の6ヵ月間は給料の平均67%が支払われるので、給料の手取り額とそこまで大きな違いはなく生活ができます。

我が家は妻がフリーランスの為、育休が無く生後5か月くらいから緩やかに復帰をしました。

なので最初の6ヵ月は僕の給付金で生活ができていました。

6ヵ月目以降は50%に減額になるので、妻の収入も込みで生活をしていけているという感じです。

これは家庭によりますが、パパ・ママどちらも育休中で給付金の受給があるのであれば二人の給付金で十分生活をしていけるのではないかと思います。

もちろん家庭により生活水準や、受給額は人により違うので夫婦で相談する事が不可欠になってきますのでご注意ください!

育休中の過ごし方に関して時系列でまとめています!

どんな生活を送るのかなんとなく想像しやすくなると思いますので参考にしてください!

育休を機に家計を見直しましょう

とにかく支出を下げましょう

支出を下げておくと精神的に楽になります。

最初の6ヵ月は給付金が67%もらえるとはいえ、少なからず手取りの給料よりは収入が減る人が大半かと思います。

収入が減る分出費を減らすことで家計の支出がプラスマイナスゼロになります。

もし育児休業給付金(67%)が手取りの給料より4万円ほど低い額になった場合、毎月の支出を4万円抑えればいいわけです!

何万円も節約するのは大変だと思いますが、節約のコツはこの後ご説明します!

固定費をまずは見直す

まずはとにかく出費の大きい固定費を節約しましょう!

家賃、保険、車、通信費などが支出の大部分をしめています。

この大きい支出を抑えることで効果的に節約ができます!

家賃

家賃は、大家さんや管理会社に相談して下げてもらえるようでしたら下げてもらいましょう!

住んでるところの家賃相場を検索して比較的高かったり、築年数が古く自分たちが退去したら次の入居者が見つかるまで時間がかかりそうな場所に住んでいる場合、家賃の相談にのってくれることもあります!

言わないと下がることは絶対にないので下がりそうな要素があったら検討しましょう!

保険

不要な保険に入っている人とても多いのではないでしょうか?

子育て家庭に必要な保険は収入保障保険のみで積み立て型の保険などは一切必要ないので解約を検討しましょう!

Youtubeでリベラルアーツ大学の両学長という方が詳しく説明されていてとても参考になります!

お金に詳しくない、節約といっても何したらいいのかよくわからないって方はとてもおすすめです!

車

車も子供ができたからと言ってファミリーカーを新車で買おうとしていませんか?

車は駐車代や車検代、ガソリン代など本当にお金がかかります。

中古を検討したり、そもそも本当に必要なのか考えてみましょう!

通信費

通信費もばかにできません!

我が家は大手通信会社から楽天モバイルに変更し、毎月2万3千円携帯代に払っていたのが今は2千円です!

しかも全額ポイント支払いにいているのでこの半年一切携帯代にお金を払っていません!

こういった節約をしていくことで月数万円は簡単に節約ができます!

逆にオススメできないのが、食費を抑えるのと水道や電気をこまめに消すなどです。

これは費用対効果が薄いのと精神的に貧しくなるからです!

とにかく節約!!ではなく効率的かつ効果的に大きい出費を節約するのがコツになってきます!

この辺り、リベラルアーツ大学の両学長がとても詳しく説明してくれているので必見です!

我が家の家計を公開

実際に我が家がどのくらい節約できたのかお伝えします!

このくらい減らせたんだ!と見てもらえた方が納得できるかと思います!

まず家賃ですが、我が家はエリア的に比較してもともとかなり安めな物件だったので、家賃は特に変わっていません!

町の小さい不動産屋さんで見つけた掘り出し物件だった為、とてもコスパの良い物件でした。

次に保険ですが、米ドル積み立て型の保険なども入っており、掛け捨ての医療保険も含め3万弱保険に払っていましたが不要な保険をすべて解約し、今は月々4,200円ほどしか保険に払っていません。

この毎月2万5千円の支出を無くせたのが本当に大きかったです!

車は持っていないので一切お金はかかっていません!

通信費は月々2万3千円かかっていたのが楽天モバイルに変更し楽天ポイントを支払いに充てることで支出は0円になりました!

またインターネットも大手モバイルキャリアのを使っていましたが、インターネット会社を変え月々2千円ほど安くなりました。

ここまででざっくり5万円の節約ができました。

あとは外食費を月々2万円を上限にしました。

僕たち夫婦は外食やカフェでお茶するのが好きだったのですが、子連れで行きづらいのもあり、料理するのがしんどい時や、ここぞという時だけ外食をするようになりました!

その結果たまに月2万円を超すこともありますが、「なんとなく外食」がなくなり節約になりました。

細かく話すと他にも今までなかったやってこなかったお小遣い制を導入したり、貯まった楽天ポイントで他の買い物の支払いに充てるようにしたりと色々あるのですが、大きい節約は上記のものでした。

育休をとって収入が減ることで家計を見直す機会が作れて、毎月の支出を約6万円から7万円は抑えることができました。

まとめ

育児休業給付金は受給にあたり条件もあるのでまずは会社の担当者に確認してみてください!

育児休業給付金を受給できる方は

- 育休開始から6ヵ月は、育休前6ヵ月の給料の平均の67%が受け取れ、

- 育休7か月目以降は育休前6ヵ月の給料の平均の50%が受け取れます。

育児休業給付金だけで生活できるかは家庭の状況によりけりなので、夫婦でよく話し合うことが大切です!

給付金生活で重要なことは無駄な支出を減らすことです!

支出を減らす事でお金の心配が減り精神的にも安定します。

今回は育児給付金に関する記事でした。

育休に関してもっと詳しく知りたい事がありましたらTwitterかお問い合わせから

ぜひご連絡ください!